Лучшее от MikhailLF

Лучшее от MikhailLF

LiteForex аналитика. Доллар слышит то, что хочет услышать

2017-11-14 10:27:49

LiteForex аналитика. ФРС: мавр сделал свое дело, мавр может уходить

2017-11-02 09:57:19

LiteForex аналитика. Евро глух на одно ухо

2017-11-07 10:26:51

LiteForex аналитика. Доллар переключает скорость

2018-08-01 09:53:52

LiteForex аналитика. Forex: от эйфории к страху

2018-02-14 10:42:15

| LiteForex аналитика. Доллар: от разочарований к надеждам |

Судьба EUR/USD в 2018 зависит от способности налоговой реформы разогнать ВВП и ставки долгового рынка США

В конце года принято вспоминать его основные события, говорить об эффективности реализации прежних прогнозов и делать новые. В 2017 американский доллар вступал в качестве основного фаворита, искренне веря, что три повышения ставки по федеральным фондам, старт нормализации баланса ФРС и налоговая реформа смогут привести его к пьедесталу в гонке за титул лучшего исполнителя среди валют G10. Большинство крупных банков выдавали «медвежьи» прогнозы по EUR/USD, а многие видели в паре паритет. По факту все оказалось иначе. Гринбек готовится стать абсолютно худшей денежной единицей Большой десятки. При этом ставки в 2017 повышали лишь Федрезерв, BoC и BoE. Денежно-кредитная политика не работает?

На самом деле механизм функционирования рынка построен на ожиданиях и их воплощении в реальности. Еще в конце 2016 эксперты Wall Street Journal рассчитывали на три акта монетарной рестрикции ФРС, на рост американского ВВП на 2,4%, а также на повышение доходности 10-летних казначейских облигаций США до 2,89%. Два из трех предсказаний сбылось. Подвели лишь ставки долгового рынка. Их нежелание расти стало, на мой взгляд, одним из главных драйверов ослабления доллара.

Согласно исследованиям BIS, проведенным на базе 18 стран с 1970 по 2016, реальная доходность инструментов долгового рынка проявляет повышенную чувствительность к монетарной политике ЦБ. Полагаю, что медленная и последовательная нормализация ФРС стала главной причиной низких ставок рынка долга США, которые в свою очередь обеспечили фундамент под ралли S&P500. Сейчас, кстати, многие пугают масштабной коррекцией американских фондовых индексов. Дескать, налоговая реформа прошла, пора фиксировать прибыль. На мой взгляд, рокировка Йеллен на Пауэлла никак не отразится на мировоззрении Федрезерва.

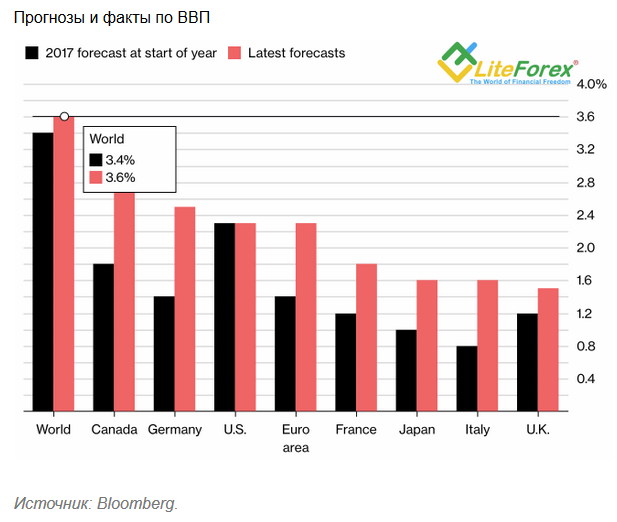

Впрочем, вернемся к прогнозам. Специально для тех, кто считает, что фундаментальный анализ не работает, представляю график оценок и фактического значения ВВП по отдельным странам мира.

Теория гласит: сильная экономика – сильная валюта. По моему мнению, это утверждение нужно интерпретировать следующим образом: если фактические данные по ВВП превзошли оценки, курс увеличивается. То обстоятельство, что американская экономика выглядит хорошо, еще ни о чем не говорит. Она всего лишь оправдала ожидания. А вот ВВП Канады, еврозоны, Японии и Британии их превзошли. В итоге канадский доллар, евро, иена и фунт обставили гринбек.

Из всего вышесказанного следует: вера в то, что ФРС еще трижды повысит ставку по федеральным фондам в 2018, не делает из доллара фаворита. Смогут ли налоговая реформа разогнать ВВП, а доходность 10-летних бондов уйти далеко на север – вот вопросы, которые имеет смысл задавать. От ответа на них зависит, сможет ли воплотиться в жизнь консенсус-прогноз экспертов Bloomberg, предполагающий рост EUR/USD к отметке 1,21 к концу следующего года.

В конце года принято вспоминать его основные события, говорить об эффективности реализации прежних прогнозов и делать новые. В 2017 американский доллар вступал в качестве основного фаворита, искренне веря, что три повышения ставки по федеральным фондам, старт нормализации баланса ФРС и налоговая реформа смогут привести его к пьедесталу в гонке за титул лучшего исполнителя среди валют G10. Большинство крупных банков выдавали «медвежьи» прогнозы по EUR/USD, а многие видели в паре паритет. По факту все оказалось иначе. Гринбек готовится стать абсолютно худшей денежной единицей Большой десятки. При этом ставки в 2017 повышали лишь Федрезерв, BoC и BoE. Денежно-кредитная политика не работает?

На самом деле механизм функционирования рынка построен на ожиданиях и их воплощении в реальности. Еще в конце 2016 эксперты Wall Street Journal рассчитывали на три акта монетарной рестрикции ФРС, на рост американского ВВП на 2,4%, а также на повышение доходности 10-летних казначейских облигаций США до 2,89%. Два из трех предсказаний сбылось. Подвели лишь ставки долгового рынка. Их нежелание расти стало, на мой взгляд, одним из главных драйверов ослабления доллара.

Согласно исследованиям BIS, проведенным на базе 18 стран с 1970 по 2016, реальная доходность инструментов долгового рынка проявляет повышенную чувствительность к монетарной политике ЦБ. Полагаю, что медленная и последовательная нормализация ФРС стала главной причиной низких ставок рынка долга США, которые в свою очередь обеспечили фундамент под ралли S&P500. Сейчас, кстати, многие пугают масштабной коррекцией американских фондовых индексов. Дескать, налоговая реформа прошла, пора фиксировать прибыль. На мой взгляд, рокировка Йеллен на Пауэлла никак не отразится на мировоззрении Федрезерва.

Впрочем, вернемся к прогнозам. Специально для тех, кто считает, что фундаментальный анализ не работает, представляю график оценок и фактического значения ВВП по отдельным странам мира.

Теория гласит: сильная экономика – сильная валюта. По моему мнению, это утверждение нужно интерпретировать следующим образом: если фактические данные по ВВП превзошли оценки, курс увеличивается. То обстоятельство, что американская экономика выглядит хорошо, еще ни о чем не говорит. Она всего лишь оправдала ожидания. А вот ВВП Канады, еврозоны, Японии и Британии их превзошли. В итоге канадский доллар, евро, иена и фунт обставили гринбек.

Из всего вышесказанного следует: вера в то, что ФРС еще трижды повысит ставку по федеральным фондам в 2018, не делает из доллара фаворита. Смогут ли налоговая реформа разогнать ВВП, а доходность 10-летних бондов уйти далеко на север – вот вопросы, которые имеет смысл задавать. От ответа на них зависит, сможет ли воплотиться в жизнь консенсус-прогноз экспертов Bloomberg, предполагающий рост EUR/USD к отметке 1,21 к концу следующего года.

Понравилcя материал? Не забудьте поставить плюс и поделиться в социальной сети!

26 декабря 2017

|

28 декабря 2017

|

Текущие конкурсы и акции

(показано 5 случайных)

|

Конкурсы без вложений

(InstaForex)

*осталось дней: бессрочно

|

|

Конкурсы на реальных счетах

(Grand Capital)

*осталось дней: бессрочно

|

|

Акции

(InstaForex)

*осталось дней: бессрочно

|

|

Бонусы на пополнение

(Roboforex)

*осталось дней: бессрочно

|

|

Акции

(AMarkets)

*осталось дней: бессрочно

|

Полный список см. в сервисе

OpenTraders.Event →

OpenTraders.Event →

Из недавнего:

Нажмите, чтобы обновить-

dreigzon

27 апреля 2024, 11:34→ Индикатор ADR (7) в Стол заказов MQL

без открытого кода у этого индюка ничего не сделать. а декомпиляции... <>[Читать..] -

serqww

27 апреля 2024, 10:34→ Редактировать уже готовый советник (3) в Стол заказов MQL

Спасибо!!! <>[Читать..] -

poker

26 апреля 2024, 20:25→ Помогите пожалуйста исправить советника с открытым кодом (10) в Стол заказов MQL

Я не программист… <>[Читать..] -

kvashnin007

26 апреля 2024, 17:44→ Прошу реализовать советник "Волатильная свеча" (29) в Стол заказов MQL

Так на картинке продажа. А по ТЗ должна быть покупка. Продолжение... <>[Читать..] -

dima0603

26 апреля 2024, 11:58→ ДОРАБОТКА СОВЕТНИКА (18) в Стол заказов MQL

::

ОРДЕР 1 — открыт советником

2 — открыт советником

3... <>[Читать..] -

cesar781

25 апреля 2024, 14:41→ Простой индикатор пинбаров. (5) в Стол заказов MQL

спасибо <>[Читать..] -

OSS5

25 апреля 2024, 14:08→ Шаман. Уходят лучшие. (13) в Блог им. kvashnin007

Тут сова www.opentraders.ru/downloads/3828/, интересно работает. Настройки... <>[Читать..] -

darko

23 апреля 2024, 16:43→ Финансовый стриптиз российского портфеля (2) в Блог им. darko

Дык это ж фонд денежного рынка) Удобно, что б не держать... <>[Читать..] -

vis

23 апреля 2024, 16:00→ #2 МТС Банк IPO, ликер и водка (2) в Блог им. vis

продажи от этого только увеличатся :: <>[Читать..] -

igrun

22 апреля 2024, 16:57→ советник не пересечение рсай уровня 50 и сигнал стохастика на отбой с доливками и переворотами и тралом (2) в Стол заказов MQL

б спасибо, от души.

буду тестить <>[Читать..]

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Торговые счета Вы можете зарегистрировать у указанного выше брокера. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Комментарии (0)

Зарегистрируйтесь или авторизуйтесь, чтобы оставить комментарий