Лучшее от MikhailLF

Лучшее от MikhailLF

LiteForex аналитика. Доллар слышит то, что хочет услышать

2017-11-14 10:27:49

LiteForex аналитика. ФРС: мавр сделал свое дело, мавр может уходить

2017-11-02 09:57:19

LiteForex аналитика. Евро глух на одно ухо

2017-11-07 10:26:51

LiteForex аналитика. Доллар переключает скорость

2018-08-01 09:53:52

LiteForex аналитика. Forex: от эйфории к страху

2018-02-14 10:42:15

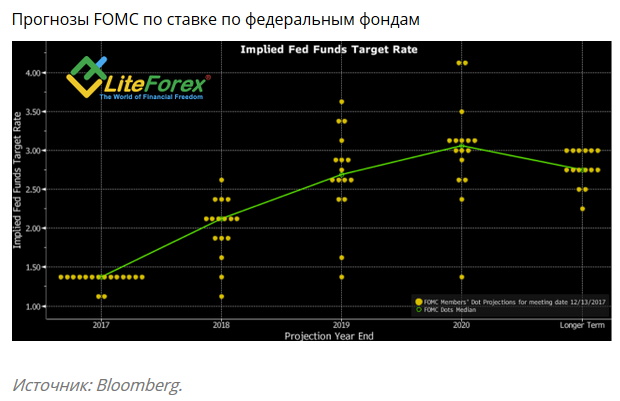

| LiteForex аналитика. ФРС возвращается в игру |

Недооценка американского центробанка может дорого обойтись «быкам» по EUR/USD

Спасение утопающих – дело рук самих утопающих. Пока, если честно, получается не очень хорошо. Ни впечатляющий рост non-farm payrolls (+200 тыс при среднем в +171 тыс в 2017), ни лучшая с 2009 динамика средней заработной платы, ни связанный с ней взлет доходности 10-летних казначейских облигаций выше отметки 2,8% не смогли вернуть интерес инвесторов к американскому доллару. Да, пара EUR/USD упала ниже основания 25-й фигуры, однако, согласитесь, успехи “медведей” на фоне сильной статистики по рынку труда США оказались более чем скромными. Спекулянты ринулись скупать подешевевший евро с аппетитом голодного хищника, что, по-прежнему, заставляет сомневаться в глубоком откате основной валютной пары.

На рынке все чаще слышны разговоры, что рост зарплат на 2,9% стал тем самым недостающим звеном, которое, наконец, выведет гринбек из оцепенения. Вероятность четырех повышений ставки по федеральным фондам в 2018 подскочила до 25%, хотя еще месяц назад речь шла о менее чем 10%. Глава ФРБ Сан-Франциско Джон Уильямс открыто рассуждает о преимуществах трех или четырех актов монетарной рестрикции, и даже самый ярый «голубь» FOMC Нил Кашкари утверждает, что продолжение роста оплаты труда повлияет на траекторию изменения процентных ставок. Срочный рынок оценивает шансы мартовского ужесточения денежно-кредитной политики в 77,5%, а его сдержанность, наверняка, связана с 8 февраля, датой, когда запланирован к показу очередной акт трагикомедии с отключением правительства США.

Честно говоря, если бы такой сценарий кто-нибудь нарисовал в 2016-2017, сомневающихся в покупках доллара признали бы еретиками. Но в 2018 рынок настолько сильно изменился, что даже заявления Standard Bank о том, что не стоит злить ФРС, не заставляют его же отказаться от прогноза в $1,35 за евро к концу текущего года. Неужели инвесторов действительно не волнует, что будет делать Федрезерв на фоне растущих рисков перегрева экономики, неконтролируемой инфляции и обновления безработицей 17-летних минимумов? Неужели кто-то думает, что другие центробанки станут использовать отсутствие внимания к своему основному конкуренту для нормализации собственной денежно-кредитной политики?

Лично у меня возникло ощущение, что после январского отчета по рынку труда сильная статистика по Штатам уже не будет однозначно восприниматься как сигнал о дальнейшем ускорении глобального ВВП и о связанном с ним старте монетарных рестрикций в других странах. Вполне возможно, что крепкие индикаторы послужат симптомом разгона инфляции и агрессивных действий ФРС. Если прошлые связи вернутся, то позиции доллара станут отнюдь не такими безнадежными, как они выглядят сейчас. Да и рекордные нетто-лонги по евро на срочном рынке неплохо бы разгрузить, избавиться от балласта, чтобы затем с чистой совестью продолжить северный поход. Впрочем, у рынка, как обычно, на все есть свое мнение. Мне лишь остается подчеркнуть значимость уровней поддержки на 1,245 и 1,2335.

Спасение утопающих – дело рук самих утопающих. Пока, если честно, получается не очень хорошо. Ни впечатляющий рост non-farm payrolls (+200 тыс при среднем в +171 тыс в 2017), ни лучшая с 2009 динамика средней заработной платы, ни связанный с ней взлет доходности 10-летних казначейских облигаций выше отметки 2,8% не смогли вернуть интерес инвесторов к американскому доллару. Да, пара EUR/USD упала ниже основания 25-й фигуры, однако, согласитесь, успехи “медведей” на фоне сильной статистики по рынку труда США оказались более чем скромными. Спекулянты ринулись скупать подешевевший евро с аппетитом голодного хищника, что, по-прежнему, заставляет сомневаться в глубоком откате основной валютной пары.

На рынке все чаще слышны разговоры, что рост зарплат на 2,9% стал тем самым недостающим звеном, которое, наконец, выведет гринбек из оцепенения. Вероятность четырех повышений ставки по федеральным фондам в 2018 подскочила до 25%, хотя еще месяц назад речь шла о менее чем 10%. Глава ФРБ Сан-Франциско Джон Уильямс открыто рассуждает о преимуществах трех или четырех актов монетарной рестрикции, и даже самый ярый «голубь» FOMC Нил Кашкари утверждает, что продолжение роста оплаты труда повлияет на траекторию изменения процентных ставок. Срочный рынок оценивает шансы мартовского ужесточения денежно-кредитной политики в 77,5%, а его сдержанность, наверняка, связана с 8 февраля, датой, когда запланирован к показу очередной акт трагикомедии с отключением правительства США.

Честно говоря, если бы такой сценарий кто-нибудь нарисовал в 2016-2017, сомневающихся в покупках доллара признали бы еретиками. Но в 2018 рынок настолько сильно изменился, что даже заявления Standard Bank о том, что не стоит злить ФРС, не заставляют его же отказаться от прогноза в $1,35 за евро к концу текущего года. Неужели инвесторов действительно не волнует, что будет делать Федрезерв на фоне растущих рисков перегрева экономики, неконтролируемой инфляции и обновления безработицей 17-летних минимумов? Неужели кто-то думает, что другие центробанки станут использовать отсутствие внимания к своему основному конкуренту для нормализации собственной денежно-кредитной политики?

Лично у меня возникло ощущение, что после январского отчета по рынку труда сильная статистика по Штатам уже не будет однозначно восприниматься как сигнал о дальнейшем ускорении глобального ВВП и о связанном с ним старте монетарных рестрикций в других странах. Вполне возможно, что крепкие индикаторы послужат симптомом разгона инфляции и агрессивных действий ФРС. Если прошлые связи вернутся, то позиции доллара станут отнюдь не такими безнадежными, как они выглядят сейчас. Да и рекордные нетто-лонги по евро на срочном рынке неплохо бы разгрузить, избавиться от балласта, чтобы затем с чистой совестью продолжить северный поход. Впрочем, у рынка, как обычно, на все есть свое мнение. Мне лишь остается подчеркнуть значимость уровней поддержки на 1,245 и 1,2335.

Понравилcя материал? Не забудьте поставить плюс и поделиться в социальной сети!

02 февраля 2018

|

06 февраля 2018

|

Текущие конкурсы и акции

(показано 5 случайных)

|

Конкурсы без вложений

(LiteForex)

*осталось дней: бессрочно

|

|

Конкурсы без вложений

(LiteForex)

*осталось дней: бессрочно

|

|

Бонусы на пополнение

(Grand Capital)

*осталось дней: бессрочно

|

|

Разное

(TeleTrade)

*осталось дней: бессрочно

|

|

Бездепозитные бонусы

(TeleTrade)

*осталось дней: бессрочно

|

Полный список см. в сервисе

OpenTraders.Event →

OpenTraders.Event →

Из недавнего:

Нажмите, чтобы обновить-

alex30774

20 июня 2026, 12:36→ Cash таки Back. Пишем советник. Назовем Трахтибидох. (49) в Блог им. kvashnin007

Советую вам проверить все свои самописные функции с типом... <>[Читать..] -

zaharik100

3 июня 2026, 09:56→ Советник OSA_Scalper_NTL2 МТ4 М5 XAUUSD (7) в Блог им. zaharik100

Понятно.OSA правду написал, что этих умников увидишь сразу.Это... <>[Читать..] -

igrun

30 мая 2026, 00:54→ (болванку) операционной системы для процессора Baikal-M (BE-M1000, ARMv8-A) (2) в Стол заказов MQL

Андрей пишешь оси под заказ — ну плииз <>[Читать..] -

Kadosh123456789

7 мая 2026, 20:59→ Евро советник (4) в Стол заказов MQL

Ааааа))) Я думал код подправить))) <>[Читать..] -

drona007

7 мая 2026, 20:31→ Прикрутить стрелки на график (4) в Стол заказов MQL

Ромка, в личку загляни. <>[Читать..] -

MihaMM

7 мая 2026, 19:16→ Наконец то я его сделал!!! Индикатор IDay и советник к нему (18) в Блог им. MihaMM

уже готов робот, оказалось все гораздо проще небольшие... <>[Читать..] -

igrun

5 мая 2026, 17:58→ alert (13) в Стол заказов MQL

Андрей что скажешь о моем коде <>[Читать..] -

MihaMM

1 мая 2026, 20:59→ Тестовый счет для советников (7) в Блог им. MihaMM

:: вчера были и сильные движения хорошо отработал робот... <>[Читать..] -

igrun

28 апреля 2026, 01:48→ Правка советника (18) в Стол заказов MQL

::Multik.mq5 (13 Kb)

::Multik.ex5 (29 Kb) <>[Читать..] -

igrun

14 апреля 2026, 09:18→ Недельный обзор: XAUUSD, #SP500, #BRENT | 17 апреля 2026 (1) в Аналитика и прогнозы от компании FreshForex

что за индюки <>[Читать..]

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Сайт работает на территории СНГ. Любая вероятная реклама направлена исключительно на жителей за пределами Российской Федерации, если явно не оговорено обратное. Пользователи самостоятельно несут ответственность за любую рекламу в своих материалах. См. Пользовательское cоглашение

Комментарии (0)

Зарегистрируйтесь или авторизуйтесь, чтобы оставить комментарий